Informes

89 % de las empresas peruanas reportan sostenibilidad, pero pocas la lideran desde la alta dirección

![]()

Por Osmaro Villanueva

Lectura de:

En medio de una década marcada por la urgencia climática, las tensiones geopolíticas y la creciente presión social por mayor transparencia, los reportes de sostenibilidad han dejado de ser un ejercicio voluntario para convertirse en una herramienta clave de gestión y gobernanza empresarial.

Desde el Perú, una transformación silenciosa se viene gestando: más compañías están reportando, adoptando estándares internacionales, digitalizando sus procesos y apostando por métricas verificables. Pero ¿hasta qué punto esta transición representa un cambio estructural o solo una respuesta táctica?

Del compromiso a la acción

Uno de los puntos más críticos sigue siendo el liderazgo desde la alta dirección. Según Adriana Quirós, country manager del Pacto Global de la ONU en el Perú, solo el 23 % de las gerencias lideran activamente la sostenibilidad en sus organizaciones, de acuerdo a los resultados preliminares de la Consulta Empresarial de Sostenibilidad 2025.

“Esto significa que todavía los líderes empresariales tienen un gran camino a recorrer para impulsar la sostenibilidad dentro y fuera de sus empresas”, afirma.

La baja participación desde los más altos niveles de decisión representa un cuello de botella que impide escalar los esfuerzos sostenibles. “El salto del compromiso a la acción viene de la mano con el liderazgo de las altas gerencias, que pueden acelerar la asignación de presupuesto y asegurar la incorporación de los KPI sostenibles en los reportes trimestrales”, precisa Quirós.

Cifras alentadoras, pero con asimetrías

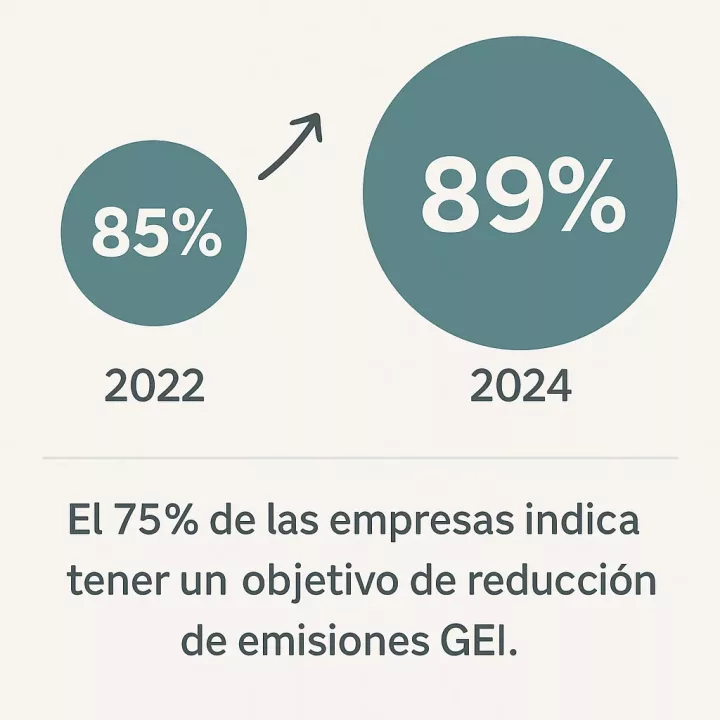

A pesar de los desafíos, el Perú se posiciona como uno de los países con mayor nivel de adopción del reporting ESG en América Latina. Según el estudio de KPMG sobre Informes de Sostenibilidad 2024, el 89 % de las empresas peruanas más grandes divulga reportes de sostenibilidad, ubicándose por encima del promedio regional (69 %) y solo por detrás de Chile y Brasil.

Además, el 77 % de estas empresas utiliza los estándares del GRI, y el 50 % incorpora criterios del Consejo de Normas de Contabilidad de Sostenibilidad (SASB) en sus estados financieros. Otro dato significativo es que el 78 % ha identificado los Objetivos de Desarrollo Sostenible (ODS) más relevantes a su actividad. Sin embargo, solo el 42 % se ha alineado a iniciativas científicas como la Science-Based Target Initiative para reducir emisiones de GEI, y apenas una empresa ha cuantificado el impacto financiero del cambio climático.

Esta madurez desigual también se expresa en el reconocimiento de los riesgos: aunque el 62 % de las empresas considera que el cambio climático es una amenaza para sus operaciones, solo un 56 % reconoce la pérdida de biodiversidad como un riesgo tangible, y apenas el 58 % hace lo mismo respecto a riesgos sociales como derechos humanos o condiciones laborales.

El riesgo del maquillaje sostenible

Para José Luis Ruiz, director de Finanzas Sostenibles de A2G, uno de los principales riesgos actuales es el greenwashing o “maquillaje verde”. “Stakeholders globales detectan cada vez más rápido declaraciones ambiguas o sin respaldo. La consecuencia suele ser una crisis de credibilidad, boicots, pérdida de ventas y mayores exigencias de auditoría”, advierte.

Ruiz sostiene que reportar parcialmente o con superficialidad también limita el acceso a financiamiento preferente y afecta la relación con clientes globales que exigen estándares ESG rigurosos. Además, la falta de información clara repercute en toda la cadena de valor, generando un “efecto cascada” de riesgos operativos y reputacionales.

En esa línea, Marizoila Fontana, directora de Sostenibilidad de la UPC, coincide: “Un reporte superficial no solo daña la reputación externa, sino que afecta la toma de decisiones internas. Un buen informe no es una vitrina de buenas intenciones, sino una brújula estratégica para identificar riesgos, brechas y oportunidades”.

La era digital del reporting

La publicación reciente de la Sustainability Taxonomy del GRI marca un punto de inflexión. Esta nueva herramienta convierte los estándares GRI en datos estandarizados y legibles por máquina (XBRL), facilitando su integración con sistemas financieros globales. Para Ruiz, “esto ya no es el futuro, es el presente. El reporting digital permite validar, auditar y comparar datos ESG en tiempo real, fortaleciendo la confianza y reduciendo errores”.

A través de esta innovación, se podrá automatizar la generación de reportes, validarlos en línea, exportarlos en formatos como iXBRL o Excel, y compararlos a nivel regional o global. Esto no solo eleva la transparencia, sino que alinea los informes de sostenibilidad a los mismos principios de gobernanza y control que rigen los estados financieros.

LEA TAMBIÉN: Crecimiento empresarial con impacto: el poder del financiamiento vinculado a la sostenibilidad

El Perú ya se perfila como un referente en este nuevo paradigma. En la edición 2023 del Programa de Negocios Competitivos del GRI, se reconocieron a 377 empresas peruanas —en su mayoría mypes— como líderes en la adopción voluntaria del reporte de sostenibilidad. Con la taxonomía digital, estas organizaciones tienen la oportunidad de mejorar la trazabilidad, acceder a financiamiento y escalar su impacto positivo en mercados internacionales.

¿Qué significa reportar bien?

Una de las discusiones más importantes hoy gira en torno a la doble materialidad: el deber de reportar tanto los impactos del entorno sobre la empresa (riesgo financiero) como los impactos de la empresa sobre el entorno (impacto social y ambiental).

Según KPMG, el 44 % de las empresas latinoamericanas ya incorpora este enfoque de doble materialidad, con el Perú en similar tendencia. “Implementarlo no es sencillo: requiere metodologías integradas, diálogo con stakeholders y análisis detallado de la cadena de valor”, sostiene Ruiz.

La convergencia de estándares también es clave. La nueva taxonomía del GRI ya se articula con marcos como el ISSB, el ESRS y el TCFD, lo que permite a las empresas cumplir con múltiples exigencias regulatorias simultáneamente. En este contexto, el rol de los CFO y los comités de sostenibilidad se vuelve más estratégico que nunca.

Auditoría, verificación y transparencia real

¿Deberían los reportes de sostenibilidad ser auditados al igual que los financieros? Fontana cree que sí, aunque con matices. “La auditoría es útil si aporta valor. Pero antes de auditar, hay que construir: si no tienes una estrategia sólida, indicadores trazables y procesos consistentes, lo que se audita es solo un documento débil”.

La verificación independiente puede ser clave en sectores de alto impacto o donde se manejan fondos públicos. Sin embargo, todas las fuentes consultadas coinciden en que lo esencial es la integridad y trazabilidad de la información, más allá del sello o la certificación.

La sostenibilidad como criterio de negocio

La sostenibilidad ya no es solo un imperativo moral. Es una condición para operar en un entorno global más exigente, digitalizado y consciente. Quien no reporta bien, queda fuera. Quien no reporta con datos, pierde confianza. Quien no conecta estrategia, riesgo y desempeño ESG, pone en peligro su reputación, su valor y su licencia social para operar.

Perú muestra avances alentadores, pero también desafíos estructurales. La oportunidad está en consolidar esta transición de forma integral, donde sostenibilidad y estrategia de negocio sean una sola conversación, y donde los reportes no solo cuenten una historia, sino construyan futuro.