Derechos humanos - Desarrollo económico

Más allá de la cuenta abierta: cuando acceder no garantiza inclusión

Más del 60 % de la población ya tiene al menos una cuenta en el sistema financiero, pero la brecha entre zonas urbanas y rurales supera los 20 puntos porcentuales y solo el 59.7 % de hogares accede a internet. El avance es sostenido, aunque aún con retos importantes para una inclusión plena y equitativa.

![]()

Por Renzo Rojas

Lectura de:

El Perú ha experimentado un crecimiento sostenido en inclusión financiera durante los últimos años. Diversos indicadores confirman una expansión progresiva del acceso al sistema formal, impulsada por la digitalización, la mayor cobertura de servicios y el fortalecimiento de estrategias públicas y privadas. Sin embargo, el avance cuantitativo no elimina los desafíos estructurales que aún limitan una verdadera inclusión con impacto en el bienestar.

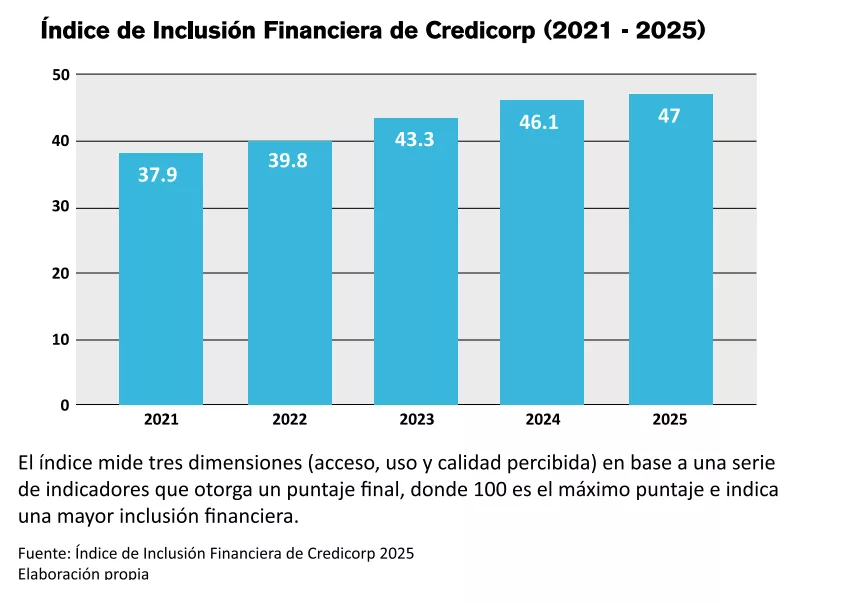

El Índice de Inclusión Financiera de Credicorp evidencia que entre 2021 y 2025 el progreso ha sido constante. En la misma línea, la Superintendencia de Banca, Seguros y AFP (SBS) resalta mejoras en la dimensión de acceso, particularmente en la apertura de cuentas y en la expansión de canales digitales. Estos avances configuran un escenario más favorable que el observado hace apenas una década.

Carolina Trivelli, investigadora principal del IEP, contextualiza el cambio. Recuerda que hace aproximadamente 15 años solo cerca del 20 % de la población tenía al menos una cuenta en el sistema financiero. Hoy, según cifras del INEI, ese porcentaje supera el 60 %, lo que representa un salto significativo en términos de cobertura.

“En la actualidad, el desarrollo de productos digitales, la masificación del teléfono móvil y el fortalecimiento de habilidades digitales y financieras han ampliado de manera importante el acceso”, señala Trivelli, destacando que la tecnología ha desempeñado un rol determinante en esta expansión.

No obstante, el crecimiento no ha sido homogéneo. Las brechas territoriales continúan marcando diferencias profundas. Entre zonas urbanas y rurales persiste una distancia superior a los 20 puntos porcentuales en la tenencia de al menos una cuenta. Esta desigualdad revela que el acceso formal aún no alcanza de manera equitativa a toda la población.

Trivelli sostiene que el desafío debe plantearse en términos de universalidad. El objetivo no debería limitarse a superar el 60 %, sino acercarse a un 90 % o más, reduciendo disparidades no solo geográficas, sino también vinculadas al nivel educativo, el género y la condición socioeconómica.

Jorge Luis Ojeda, docente de la Facultad de Negocios EPE de la UPC, coincide en que la inclusión financiera en el Perú continúa condicionada por brechas superpuestas. “La dimensión territorial sigue siendo determinante, porque la oferta formal no llega con la misma intensidad a zonas rurales y periurbanas, donde el acceso resulta más costoso y menos confiable”, explica.

Paola Masías Barreda, presidenta del Consejo Directivo de ASOMIF, añade que la infraestructura sigue siendo un factor crítico. En muchas localidades aún hay escasez de oficinas, cajeros y puntos de atención, lo que obliga a los usuarios a recorrer largas distancias para realizar operaciones básicas.

“Si bien las billeteras digitales han avanzado de forma significativa, la cobertura de internet y telecomunicaciones continúa siendo insuficiente en zonas remotas. Esta limitación restringe el uso efectivo de servicios financieros digitales y se agrava por el menor acceso a dispositivos adecuados y la baja penetración de smartphones en determinados segmentos”, precisa.

Las cifras oficiales respaldan este diagnóstico. El último informe del INEI sobre tecnologías de la información y comunicación señala que, aunque la telefonía móvil alcanza una cobertura del 94.8 %, el acceso a internet en los hogares llega solo al 59.7 %. Esta brecha evidencia que disponer de un celular no garantiza conectividad estable para operar con servicios digitales.

Johanna Yancari, investigadora principal del IEP, enfatiza que el país aún enfrenta un rezago en infraestructura física. “Si nos comparamos con países como Chile, que cuentan con conectividad incluso en zonas extremas como la Patagonia o la Isla de Pascua, observamos que en el Perú todavía existe un déficit importante”, afirma.

Más allá del acceso: uso y capacidades

Superar la brecha de acceso es una condición necesaria, pero no suficiente. La inclusión financiera no puede medirse únicamente por la cantidad de cuentas abiertas. La dimensión de uso —es decir, la capacidad de las personas para emplear productos y servicios de manera informada y beneficiosa— resulta igualmente decisiva.

Trivelli sugiere que la meta no debe reducirse a bancarizar. “Debemos avanzar hacia un escenario en el que las personas puedan elegir adecuadamente entre los servicios financieros disponibles. No se trata solo de abrir cuentas, sino de garantizar que estas respondan a necesidades reales y generen bienestar”, subraya.

Ojeda identifica la brecha educativa como el punto más crítico en la actualidad. Muchas personas poseen una cuenta, pero no comprenden plenamente tasas de interés, comisiones, riesgos o implicancias de asumir un crédito. “La brecha digital ya no es solo un problema de conectividad, sino de capacidad para usar los canales digitales de forma segura y frecuente”, agrega.

En ese contexto, la alfabetización digital adquiere un carácter estratégico. Sin conocimientos suficientes, el acceso puede convertirse en un riesgo. La falta de información adecuada puede derivar en decisiones financieras ineficientes o en la contratación de productos que no se ajustan a las necesidades reales del usuario.

Masías hace hincapié en que estas limitaciones generan también impactos institucionales. “Atender a clientes rurales implica mayores costos operativos debido a distancias geográficas, menores volúmenes de transacción y mayores gastos logísticos. Esto encarece la provisión de servicios y reduce incentivos para ampliar cobertura”, sostiene.

En este panorama, la expansión de billeteras digitales ha dinamizado el ecosistema financiero, pero también ha expuesto a los usuarios a nuevos riesgos. “No basta con saber utilizar Yape. También es necesario identificar operaciones fraudulentas, conocer los canales de reclamo y saber cómo actuar ante una irregularidad. Muchas personas aún sienten inseguridad porque no saben cómo protegerse”, señala Yancari.

Las estadísticas evidencian esta vulnerabilidad. Solo en el primer trimestre de 2025 se registraron más de 6000 denuncias por estafas informáticas vinculadas a transacciones mediante billeteras digitales, según informó en su momento la Policía Nacional a RPP. Durante 2024, los delitos informáticos superaron las 40 000 denuncias, lo que confirma la magnitud del desafío.

A esta problemática se suma la brecha de género. Ojeda recuerda que las mujeres enfrentan mayores barreras para acceder al crédito formal, debido a ingresos más inestables, interrupciones laborales y una carga desproporcionada de responsabilidades de cuidado. Estas condiciones afectan su autonomía económica.

“Para alcanzar una inclusión financiera sostenible, el país debe transitar del objetivo de acceso hacia el de bienestar financiero. Es decir, no basta con ingresar al sistema; se requiere que ese ingreso contribuya efectivamente a mejorar la calidad de vida”, puntualiza el docente.

Educación financiera como eje transversal

Los especialistas coinciden en que promover acceso sin educación puede resultar contraproducente. Ojeda advierte que el riesgo aparece cuando se impulsa la inclusión sin fortalecer capacidades. En ese escenario, el crédito puede traducirse en sobreendeudamiento, contratación de productos inadecuados o mayor exposición a fraudes.

“La educación sin inclusión tiene un alcance limitado, pero la inclusión sin educación puede generar efectos adversos. La sostenibilidad se logra cuando ambas dimensiones avanzan juntas: acceso con protección y uso con conocimiento”, afirma.

Trivelli sostiene que esta responsabilidad recae en todos los actores del sistema financiero. Destaca iniciativas desarrolladas por la Asociación de Bancos del Perú (ASBANC) y por diversas entidades financieras, incluidas cajas municipales como Caja Arequipa, que han implementado plataformas orientadas a fortalecer capacidades.

“No obstante, la educación financiera no puede reducirse a brindar información aislada. Debe ser un esfuerzo constante y estructurado que apunte al desarrollo de capacidades reales en las personas”, enfatiza.

Desde el ámbito público, Yancari recuerda que la Ley N.° 31900 declara de interés nacional la incorporación de la educación financiera en el Currículo Nacional de Educación Básica. Sin embargo, menciona que la implementación efectiva aún enfrenta obstáculos.

“Es necesario avanzar en la capacitación docente y asegurar que el enfoque transversal se aplique de manera consistente. Solo así la educación financiera podrá consolidarse como política pública sostenible”, sostiene.

Productos financieros adaptados

La inclusión financiera en el Perú no puede desligarse del contexto de informalidad laboral, que alcanza el 70.6 %, según el INEI. Además, la tasa más alta de empleo informal se registra entre jóvenes de 14 a 24 años, con 85.2 %. Este escenario obliga a replantear el diseño de productos financieros.

“La informalidad no implica ausencia de ingresos, sino flujos variables y poco documentados, vulnerables a choques externos. Por ello, los productos deben rediseñarse pensando en clientes con ingresos irregulares, no únicamente en perfiles con salario fijo y planilla”, explica Ojeda.

El especialista propone flexibilizar condiciones mediante cuotas ajustables, pagos escalonados y períodos de gracia alineados con la estacionalidad de los ingresos. Asimismo, sugiere incorporar información alternativa en la evaluación crediticia, como el comportamiento transaccional.

También considera indispensable simplificar tarifas y contratos. “Productos con comisiones complejas generan desconfianza y abandono. Además, es clave integrar mecanismos de protección dentro del propio producto, como alertas tempranas y límites responsables, porque la población informal es más vulnerable al fraude y al sobreendeudamiento”, señala.

Un ejemplo de un producto financiero con un diseño centrado en el cliente proviene desde el sector microfinanciero. Masías destaca el proyecto WaterCredit, desarrollado en alianza con Water.org. Esta iniciativa ofrece créditos especializados para obras de agua segura y saneamiento, adaptados a las realidades locales y perfiles de riesgo de cada zona.

“Este tiene como objetivo ofrecer créditos especializados a través de las asociadas participantes, con destino a obras de agua segura y saneamiento (conexión de agua potable, instalación o mejora de baños, tanques de almacenamiento, drenaje, etc.), cada microfinanciera diseña productos financieros de acuerdo con las realidades locales donde operan, bajo su perfil de riesgos”, indica.

A diciembre de 2025, prosigue, se ha logrado un impacto concreto de 596 000 beneficiarios, con más de 149 000 créditos desembolsados, colocaciones por S/ 697 millones, en créditos promedio de S/ 4600, resultando que el 48 % de estos créditos fueron otorgados a mujeres, 22 % en zonas rurales y 40 % en no bancarizados.

Por otra parte, Yancari señala que la inclusión financiera puede generar un efecto positivo en la formalización dentro de las cadenas productivas. Pequeños proveedores que buscan financiamiento se ven incentivados a organizar su información financiera, lo que fortalece la transparencia y mejora su acceso a oportunidades.

No obstante, advierte que aún falta profundizar en la experiencia de usuario en plataformas digitales. “Si la información financiera resulta difícil de encontrar o comprender en una interfaz, la confianza disminuye y se debilita la relación con el cliente”, argumenta.

La inclusión financiera en el Perú ha avanzado de manera sostenida, pero su consolidación exige una mirada integral. Reducir brechas territoriales y de género, fortalecer la educación financiera, mejorar la infraestructura digital y diseñar productos acordes con una economía mayoritariamente informal son tareas impostergables.

Como subraya Carolina Trivelli, la inclusión financiera no constituye un fin en sí mismo, sino un medio para ampliar oportunidades, reducir vulnerabilidades y fortalecer la seguridad económica de las personas. “No es posible pensar en desarrollo económico si los servicios financieros que utilizan los grupos más vulnerables no mejoran en calidad y pertinencia”, concluye.

Solo cuando acceso, uso informado y bienestar financiero avancen de manera articulada, la inclusión dejará de ser un indicador estadístico para convertirse en una verdadera palanca de desarrollo sostenible y equidad social en el país.