![]()

Por Stakeholders

Lectura de:

La Superintendencia de Banca, Seguros y AFP (SBS) es el ente que se encarga de regular y supervisar el sistema financiero, de seguros, privado de pensiones, entre otros. Desde la institución, manifiestan lo importante que es contar con sistemas digitales que permitan facilitar el servicio a los clientes y acercar a más peruanos, sobre todo por las presentes circunstancias que atraviesa el país.

POR RENZO ROJAS

rrojas@stakeholders.com.pe

Indudablemente la economía peruana se ha visto afectada por el paro de actividades que ha habido en muchos sectores. Empresas que han reajustado su capital, influyendo directamente en la empleabilidad peruana en ciertos casos, y negocios con serias pérdidas de utilidades han sido algunos de los estragos que viene dejando la pandemia.

Frente a ello, el Estado tiene la difícil tarea de regularizar la economía nacional en la actual crisis, en un contexto que se hace más complicado debido a las altas cifras de contagiados y a la percepción, para muchos, de que el confinamiento no está dando resultados. “La consecuencia económica de esta crisis puede ser similar a la que tuvo el Perú después de la Guerra del Pacífico”, con estas palabras, el presidente Martín Vizcarra se ha referido a los posibles efectos del nuevo coronavirus, haciéndolo equiparable a uno de los sucesos históricos más difíciles para el país.

En este escenario, hay organismos que vienen funcionando dada la preponderancia de su rol como es el de la Superintendencia de Banca, Seguros y AFP (SBS) en el sistema financiero y otros compuesto por bancos, cooperativas, AFPs, seguros, etc., los cuales son el soporte de un sistema que también se ha visto afectado por la crisis, con un especial énfasis en sus clientes.

Desde la SBS conversaron con Stakeholders sobre algunas interrogantes relacionadas no solo con la coyuntura, sino también con todo lo que ha significado a lo largo del tiempo el papel de esta importante institución como representante del Estado.

A la fecha, la SBS ha intervenido en el establecimiento de procesos para el retiro de dinero en bancos y la detección de posibles fraudes en la captación de dinero público, por ejemplo, en sintonía de lo que ha decretado el Gobierno por el estado de emergencia.

A rasgos generales, ¿qué tipo de indicadores evalúa la Superintendencia a las entidades privadas para que éstas cumplan con responsabilidad sus actividades?

La adecuada conducta de mercado de las empresas supervisadas, en la relación con sus clientes, se manifiesta en sus prácticas de negocio, y en la oferta de productos y servicios financieros, transparencia de su información y gestión de sus reclamos. En este sentido, con la supervisión de la gestión de la conducta de mercado, se busca determinar si el comportamiento de las empresas con sus clientes se encuentra alineado a dichos principios, con la finalidad de tomar las medidas correctivas o preventivas correspondientes.

En el marco de la supervisión de la conducta de mercado, la Superintendencia de Banca, Seguros y AFP (SBS) evalúa indicadores sobre la evolución del número de reclamos y el tiempo de atención de los mismos. Asimismo, se monitorean indicadores financieros y de operaciones con la finalidad de identificar cambios en las estrategias comerciales que podrían generar un perjuicio a los usuarios.

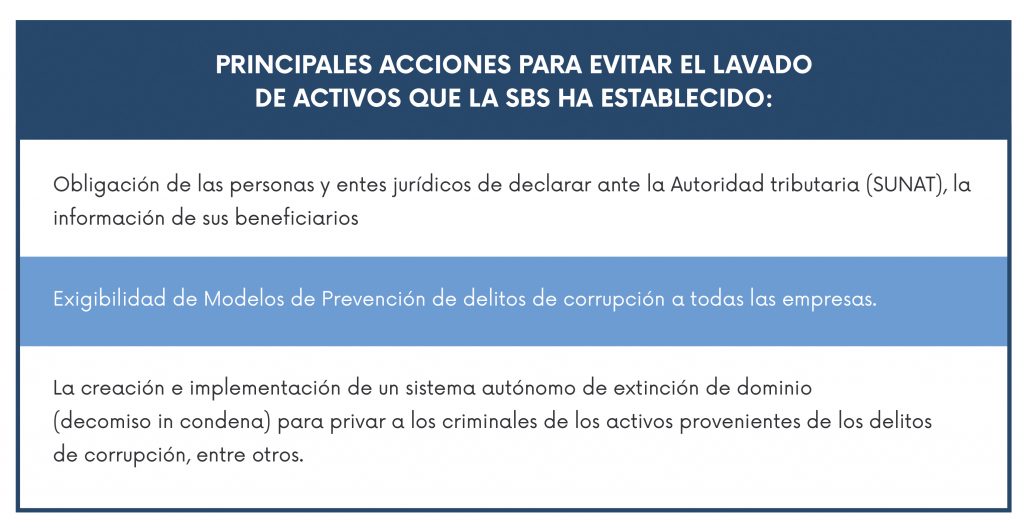

La corrupción es un mal que aqueja al Perú. ¿Qué acciones en específico realizan al respecto para evitar delitos como el lavado de activos?

Ante la realidad actual, el Estado debe destinar grandes sumas de dinero para la adquisición de bienes, productos y equipos que requiere, principalmente el sector salud, para afrontar la pandemia. De acuerdo con la necesidad y urgencia que supone un estado de emergencia nacional, los procedimientos de adquisición de bienes han sido flexibilizados, lo que supone un mayor riesgo de corrupción. En tal sentido, se considera imperativo revisar los posibles riesgos emergentes que resulten a causa de la situación sanitaria mundial y mitigar dichos riesgos, a fin de evitar que las organizaciones criminales puedan aprovecharlo y salgan fortalecidas. Específicamente, se necesita una estrecha colaboración entre el sector público y privado, con la participación principal del Ministerio Público, Contraloría y UIF, para el combate a la corrupción en particular, y con la finalidad de fortalecer el sistema LAFT en general.

Sobre la inclusión financiera, ¿cómo trabajan desde la institución para que el acceso a servicios y productos financieros por parte de la población sean de calidad?

La SBS tiene como parte de su visión y misión contribuir con una mayor inclusión financiera, para colaborar con el bienestar y el desarrollo del país. En tal sentido, la SBS ha venido apoyando al proceso de inclusión financiera a través de mejoras en el marco regulatorio para facilitar un mayor acceso y uso de servicios financieros de calidad por parte de toda la población, cautelando al mismo tiempo, por un equilibrio adecuado entre la inclusión financiera y otros objetivos importantes, como son la estabilidad financiera, la integridad financiera y la protección del consumidor financiero. Por otro lado, a nivel interinstitucional, viene participando activamente en la Comisión Multisectorial de Inclusión Financiera (CMIF), comisión en la cual cumple el rol de Secretaría Técnica.

En tal sentido, en los últimos años, la SBS ha emitido normas que han sentado las bases para el desarrollo de nuevos canales de atención de bajo costo como son los cajeros corresponsales, así como de nuevos productos y servicios financieros que permitan a las entidades del sistema financiero llegar a todos los segmentos de la población. Asimismo, se ha reforzado los mecanismos de protección al consumidor financiero con la aprobación de los Reglamentos de Gestión de Conducta de Mercado para el sistema financiero y de seguros.

Como consecuencia de la pandemia por el COVID-19, se está acelerando los cambios en los patrones de consumo y en el uso de los medios de pago. Si bien el uso de los servicios digitales mostraba ya un marcado dinamismo antes de la pandemia; hoy este uso se está incrementado por la necesidad de evitar el contacto físico con otras personas. En el caso del sistema financiero, la necesidad de poder realizar transacciones sin presencia física, sin uso del efectivo, es cada vez mayor. Para apoyar este proceso, una de las primeras medidas que aprobó la SBS, frente a la crisis que ha generado el COVID-19, fue ampliar los límites aplicables a las operaciones con cuentas de dinero electrónico simplificadas y cuentas básicas del sistema financiero, con el objetivo de ayudar a las personas a realizar transacciones y facilitar el proceso de inclusión financiera en el país y apoyar el distanciamiento social que rige hoy la vida de los peruanos.

Otro hecho reciente que puede contribuir con la inclusión financiera es la emisión de tarjetas de crédito por parte de las cajas municipales de ahorro y crédito (CMAC). Caja Cusco ha sido la primera CMAC en recibir la autorización por parte de la SBS. Cabe precisar que esta primera autorización ha sido resultado de un trabajo que se inició en junio de 2017, cuando se promulgó la Ley N° 36607 -Ley de modernización del marco legal de las CMAC-, que incluyó la ampliación de las operaciones de estas entidades financieras. Se espera que la emisión de tarjetas de crédito tome un impulso importante en provincias, donde estas entidades financieras cumplen un rol inclusivo muy importante.

Por otro lado, en el marco del Política Nacional de Inclusión Financiera (PNIF) y en el rol de Secretaria Técnica, la SBS viene trabajando con el Ministerio de Economía y Finanzas (MEF) en la redacción del Plan Estratégico Multisectorial (PEM), el cual se estima esté finalizado durante el primer semestre del presente año. Dentro de ese mismo rol, la SBS tiene el compromiso de impulsar la implementación del PEM en coordinación con los miembros de la CMIF, así como con representantes del sector público, privado y sociedad civil que participarán en los diferentes grupos de trabajo.

El Perú es una de las economías más estables de la región en los últimos años. ¿Cuál ha sido rol de los bancos, seguros y AFPs en este contexto?

El sistema financiero, de seguros y previsional han tenido un rol muy importante en el desarrollo económico del país en los últimos años. En particular, las instituciones financieras tienen una función transaccional, ya que facilitan el pago de bienes y servicios así como la inversión y de esta manera, el comercio e intercambio entre personas, empresas y países. Esto mediante el uso de tecnología y de diferentes medios de pago con amplia aceptación que reducen los costos transaccionales. Asimismo, las instituciones financieras son las encargadas de proporcionar la liquidez que necesita la economía para continuar con su crecimiento, movilizando el ahorro hacia proyectos productivos y facilitando la cadena de pagos.

El sistema de seguros permite contar con protección y respaldo en casos de pérdidas ante eventos inesperados que pueden romper el flujo de ingresos de individuos o empresas. De esta manera, existe la posibilidad de reducir los riesgos de proyectos y proteger la estabilidad de ingresos de los hogares. En el caso del sistema previsional, su principal objetivo es minimizar la reducción de ingresos al finalizar la vida productiva evitando que los adultos mayores caigan en pobreza. Situación que se vuelve cada vez más prioritaria debido a los cambios demográficos que ocurren en el mundo y la tasa de dependencia de los adultos mayores. Asimismo, ha sido una fuente importante de canalización de los ahorros de largo plazo hacia el financiamiento de proyectos productivos y de infraestructura que han contribuido con el desarrollo del país.

En relación con la coyuntura por el COVID-19, ¿qué acciones definen a los miembros del sistema financiero peruano como responsables en la actualidad que vive el Perú? ¿Qué tipo de mecanismos deben de adoptar ellos con sus clientes?

Ante la pandemia del nuevo coronavirus, el sistema financiero peruano enfrenta importantes desafíos asociados al funcionamiento de los sistemas de pagos -condición esencial para la estabilidad financiera- y ha puesto de manifiesto importantes retos para el sistema financiero, el cual aún no tiene presencia en todos y cada uno de los distritos del país y no cuenta con productos diseñados para la población vulnerable; razón por la cual, una gran mayoría de los beneficiarios no.

La pandemia ha puesto de manifiesto importantes retos para el sistema financiero tiene una cuenta bancaria, situación que hubiese evitado las largas colas frente a las oficinas de las entidades financieras. En tal sentido, la actual situación del COVID-19 ha puesto en evidencia los problemas generados por el bajo nivel de inclusión y educación financiera en el país, donde solo el 43% de la población adulta mantiene una cuenta (de acuerdo con la encuestaFindex del año 2017). Así, la mayor parte de los beneficiarios de los fondos otorgados o liberados por el Gobierno no dispone de cuentas en el sistema financiero, por lo que requiere acercarse a las oficinas de las entidades pagadoras para hacer efectivo su cobro.

Esta situación ha generado dificultades en la población para acceder a dichos fondos debido a múltiples razones: i) pocas entidades pagadoras y con presencia limitada en diversas provincias del país, y en particular en la zona rural, ii) problemas legales y operativos en las entidades pagadoras para la apertura de cuentas en forma remota, iii) puntos de pago en lugares distantes respecto de ubicación de los beneficiarios, iv) demoras en los pagos, v) aglomeraciones en agencias de entidades pagadoras las que se encuentran además con horarios y personal restringido, vi) mayores riesgos a contagio por aglomeraciones y manejo de efectivo, vii) mayor exposición al robo y asalto, viii) altos costos por traslado de dinero, entre otras.

Por otro lado, las entidades supervisadas han debido adaptarse también a estas singulares circunstancias, generando mayor interés en la resiliencia de sus organizaciones, y adaptando en muchos casos las soluciones desarrolladas para los ejercicios sectoriales de continuidad que organizamos hace algunos años.

En el contexto actual que se vive en el Perú, las entidades del sistema financiero han tomado diversas acciones en el marco de las disposiciones emitidas por el gobierno y la SBS. Las acciones que definen a las entidades como responsables en su relación con los usuarios son:

- Las facilidades otorgadas para reprogramar o fraccionar deudas, así como su comunicación oportuna.

- En aquellos casos en que los clientes habían solicitado el envío físico del estado de cuenta de tarjeta de crédito, la puesta a disposición de los mismos a través de medios electrónicos y la exoneración del cobro de la comisión por el envío.

- La asignación de recursos adicionales para la atención permanente de los canales de comunicación remotos.

Además, aunque es un tema adicional y totalmente libre, la relación con los usuarios se ha visto mejorada a través de medidas de exoneración de intereses y/o comisiones. Por ejemplo: fraccionamiento de deudas son intereses adicionales, no cobro de comisiones para transferencias interbancarias inmediatas, entre otras medidas.

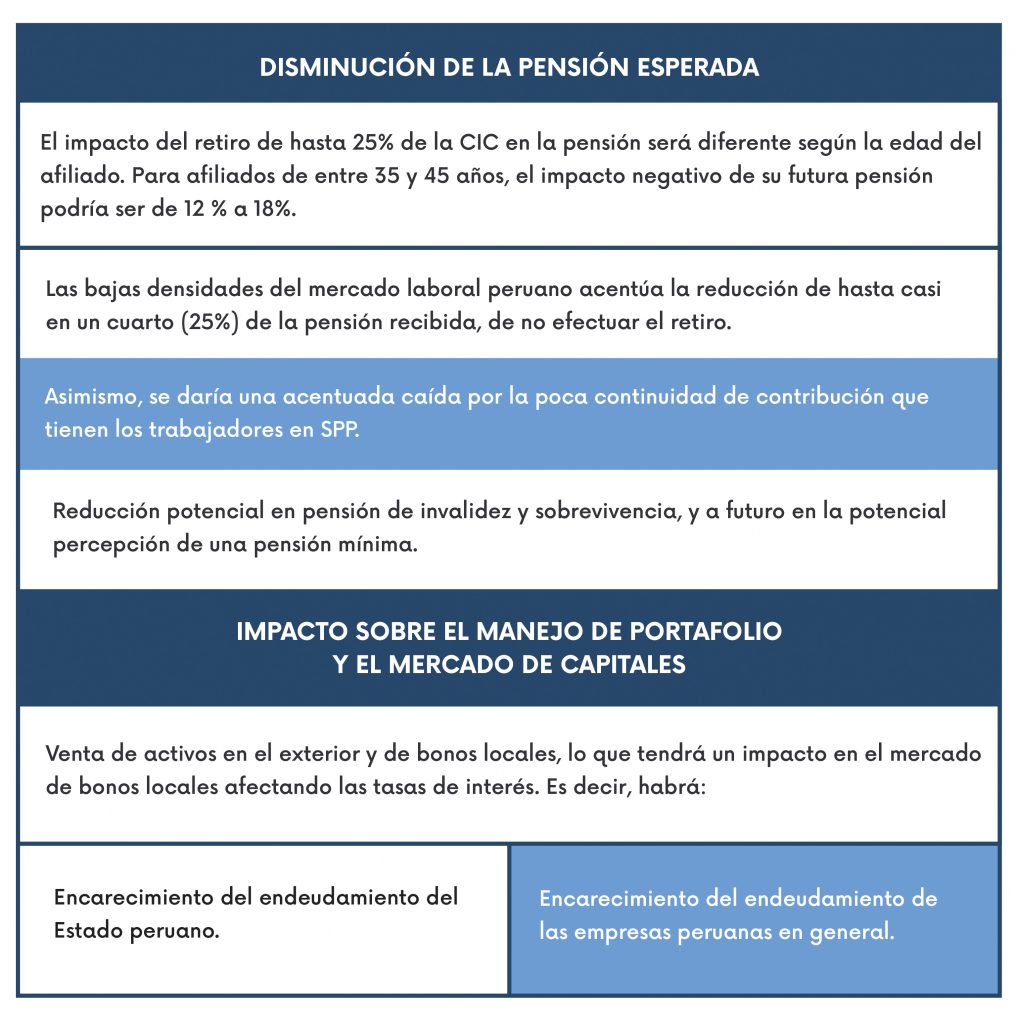

En ese sentido, ¿qué opinión tienen sobre el retiro de una parte del fondo de pensiones por parte de los aportantes?

En vista de que los mercados han sido afectados por la crisis, retirar el fondo de pensiones, no solo haría que una disminución de valor temporal se convierta en una pérdida permanente y el fondo ya no se beneficiaría de la recuperación de valor que históricamente siempre se ha observado; sino también haría que un afiliado, dependiendo de su edad, aporte y frecuencia de contribución, vea que su pensión esperada sufra un impacto negativo que lo verá al momento de jubilarse.

Por otro lado, aquellos afiliados que opten por mantener sus fondos, en la medida que las AFP tendrán que vender instrumentos, sufrirán un impacto, que será temporal en tanto que no se continúe emitiendo medidas que obliguen a los fondos de pensiones a abandonar sus objetivos de inversión de largo plazo por objetivos de corto plazo. En efecto, más retiros harán que el portafolio sea menos rentable por la necesidad de mantener portafolios más líquidos para hacer frente a retiros.

Según, la SBS “los retiros prematuros de recursos de los fondos de pensiones por parte de los afiliados afectan directamente, y de manera importante, a su futura pensión”.

Lo que se espera en…

¿Qué acciones se promueven desde la Superintendencia para lograr instituciones financieras más inclusivas y responsables?

En el marco del Política Nacional de Inclusión Financiera (PNIF) y en su rol como Secretaria Técnica, la SBS tiene el compromiso de impulsar la implementación del PEM en coordinación con los miembros de la CMIF, así como con representantes del sector público, privado y sociedad civil que participarán en los diferentes grupos de trabajo.

A nivel institucional, la SBS seguirá impulsando medidas de políticas encaminadas a facilitar una mayor inclusión financiera a través de la generación de condiciones que permitan el desarrollo de más canales y mayor uso de servicios financieros, con énfasis en productos financieros digitales, con la finalidad de acercar el sistema financiero al ciudadano de todas las regiones del país. Para tal fin, en el marco de la PNIF, venimos trabajando de manera coordinada con cada uno de los miembros de la CMIF a fin de poder impulsar medidas de política que requieren el compromiso de muchas instituciones. Este nuevo escenario necesita un mayor compromiso hacia la transformación digital del sistema financiero en su conjunto.

En el corto plazo, con la finalidad de disminuir el contacto de personas y reducir el uso de efectivo, se vienen impulsando medidas urgentes vinculadas a la expansión del número de proveedores de servicios financieros y canales de atención, para lo cual la SBS recientemente ha emitido dos nuevas regulaciones que amplían los límites de transacciones en cuentas simplificadas y cuentas básicas. Asimismo, ha incrementado la capacidad de sus plataformas de orientación al ciudadano, donde durante el periodo de cuarentena (7 semanas) se han realizado alrededor de 75 mil atenciones a nivel nacional, la mayor parte a través de medios electrónicos. Por otro lado, ha venido realizando talleres de educación financiera de manera no presencial dirigidos a adultos sobre la adecuada gestión de recursos.

La SBS continúa en la revisión del actual marco normativo, que podría imponer barreras al desarrollo de servicios financieros digitales o la seguridad de los mismos. Asimismo, el incremento del comercio electrónico como consecuencia del aislamiento social, requiere la emisión de un marco normativo que recoja los nuevos riesgos vinculados con la seguridad de información, para asegurar la protección de la información y los fondos de los usuarios de los productos y servicios financieros.

Igualmente la SBS viene enfocando sus esfuerzos en apoyar a la ciudadanía adaptando sus políticas a las diferentes necesidades y condicionantes existentes en cada espacio territorial, a través de las diferentes políticas de descentralización.

Adicionalmente a lo indicado, en el marco del objetivo estratégico “Mejorar la calidad de los servicios al ciudadano” y, considerando el creciente uso de medios digitales por parte de la ciudadanía, la SBS está desarrollando una transformación cultural que promueva la creación de nuevos servicios y la mejora continua de los ya existentes, con la finalidad de atender de manera más efectiva las necesidades y expectativas de los usuarios de los sistemas bajo su supervisión.

Asimismo, en la última década, la SBS ha venido impulsando el desarrollo de iniciativas de educación financiera con el objetivo de contribuir de manera importante al proceso de inclusión financiera responsable, permitiendo que las personas puedan estar en capacidad de tomar decisiones financieras adecuadas, comprendiendo los beneficios y riesgos al utilizar los productos y servicios financieros.

Desde el año 2016, la SBS viene liderando la “Semana Mundial del Ahorro”, celebración a nivel mundial promovida por Child and YouthFinance International y actualmente por la Organización para la Cooperación y el Desarrollo Económico (OCDE) y que ha contado con el concurso de más de 90 instituciones públicas, privadas y de la sociedad civil, con el objetivo de concientizar a los niños y jóvenes sobre el manejo adecuado del dinero y el ahorro. Esta iniciativa es una de las más importantes en el campo de la educación financiera en el país, que ha beneficiado a más de cinco millones de personas en todo el Perú.

Además, la SBS viene implementado una serie de iniciativas de educación financiera en los últimos años para lo cual ha desarrollado diferentes programas, enfoques, metodologías y materiales en función de grupos objetivos, conformados por niños, jóvenes, adultos y adultos mayores, docentes, población rural, mujeres y microempresarios.

¿Cómo se encuentra el sistema financiero peruano en este tema en comparación con otros países de la región?

El Global FINDEX (2017), identifica que el 43% de los peruanos tienen alguna cuenta de ahorro en el sistema financiero. Situación que lo ubicó entonces por debajo de los países vecinos como Ecuador (51%), Colombia (45%), Bolivia (54%), Brasil (70%) y Chile (74%). Sin embargo, el Perú mostró la mayor mejora en el porcentaje de adultos con cuentas entre el 2014 y el 2017 (14 puntos porcentuales). Situación vinculada a las acciones de inclusión que se realizaron en el país por parte del sector público y privado en el marco de la Estrategia Nacional de Inclusión Financiera (ENIF) aprobada en el año 2015.

Por otro lado, el Microscopio Global sobre Inclusión Financiera 2019, el cual analiza las condiciones que tienen los países para promover la inclusión financiera a partir de cinco categorías (Gobierno y apoyo de políticas, Estabilidad e integridad, Productos y puntos de venta, Protección del consumidor e Infraestructura) considera al Perú como el segundo país con el mejor entorno para la inclusión financiera, siendo superado solo por Colombia. En comparación con el 2018, el Perú mejoró significativamente en la categoría de Protección al Consumidor, específicamente, por su marco de protección de datos para clientes financieros.

Cabe señalar que en educación financiera Perú es referente en la región, habiendo recibido la SBS el premio de “BestCollaboratorAward” del Global Money Week (GMW) evento realizado en marzo del 2019 en el que participaron en paralelo 170 países en el mundo, promoviendo la cultura del ahorro, en niños y jóvenes. Este premio entregado por Child and YouthFinance International, organización que promovía las mejores prácticas en educación financiera con el apoyo de La Organización para la Cooperación y el Desarrollo Económicos (OCDE) y de la Red Internacional de Educación Financiera (INFE), reconocieron el esfuerzo desplegado en todo el país por las instituciones participantes en la implementación de la GMW, la cual viene siendo realizada por el Perú desde el 2016.

De esta forma se han reconocido los esfuerzos del país en la implementación integral de su Estrategia Nacional de Inclusión Financiera (ENIF), así como, por aspectos innovadores contemplados en el Plan Nacional de Educación Financiera (PLANEF), particularmente, en las acciones dirigida a los grupos de niños y jóvenes.

¿Qué falta aún en materia legal para lograr un sistema financiero en el país que sea más responsable e inclusivo?

La Política Nacional de Inclusión Financiera (PNIF), aprobada en agosto del año 2019, reconoce como problema público la existencia de una “Población con bajo nivel de acceso y uso de servicios financieros de calidad”, lo cual limita el desarrollo económico y financiero del país, en detrimento del bienestar de la población. Asimismo, identifica cinco causas directas del problema público: la limitada demanda de servicios financieros, la limitada e inadecuada oferta de servicios financieros, las fricciones en el funcionamiento del mercado, la insuficiente infraestructura que restringe la cobertura de servicios financieros y los débiles mecanismos de articulación de esfuerzos institucionales.

En este sentido, la PNIF establece como visión “Mejorar el bienestar económico de la población a través de los beneficios que genera su inclusión en un sistema financiero formal, considerando los enfoques interculturales, territoriales y de género”. También define los cinco objetivos prioritarios y dieciséis lineamientos de política, entre ellos, mejorar las competencias y capacidades financieras de todos los segmentos de la población, incrementar la cobertura de canales convenientes y accesibles, fortalecer los sistemas de protección de la población y la adecuada gestión de conducta de mercado de los proveedores de servicios financieros, entre otros.

Entre las acciones que requieren ajustes legales, se viene evaluando la emisión de nuevas disposiciones que faciliten el proceso de pagaduría, y a la vez, contribuyan con la inclusión financiera en el país tales como: la mejora en los mecanismos de contratación digital y electrónica en el sistema financiero, la reducción del Capital Mínimo de las Empresas de Transporte. Custodia y Administración de Numerario (ETCAN), el pago de fondos otorgados o liberados por el gobierno a través de cuentas en el sistema financiero, entre otras medidas que podrían impulsar una mayor inclusión financiera en el país y fomentará el ahorro a través de mecanismos formales.