Por Armando Russi - Head of sustainability & public affairs AJE Colombia y creador de Dark Sustainability

Lectura de:

Una empresa puede tener un sello verde, alinearse con los ODS y emitir informes impecables, mientras opera en territorios donde la biodiversidad se desvanece a ritmos sin precedentes. Puede medir su huella, reportar sus avances, y al mismo tiempo depender de servicios ecosistémicos cuya continuidad ya no está garantizada.

La paradoja es esta: hablamos de “gestionar impactos” y “reducir riesgos”, pero el sistema financiero y empresarial aún no reconoce que su estabilidad depende de estructuras ecológicas que está contribuyendo a erosionar. Esa es la grieta fundamental.

La biodiversidad no es un recurso periférico. Es infraestructura funcional. Y sin ella, el sistema que sostiene nuestras economías se vuelve frágil. Este artículo propone una lectura crítica del loop que conecta nuestras decisiones individuales con el riesgo sistémico que finalmente se vuelve personal. Un ciclo que no se rompe con reporting, sino con decisiones que cuestan.

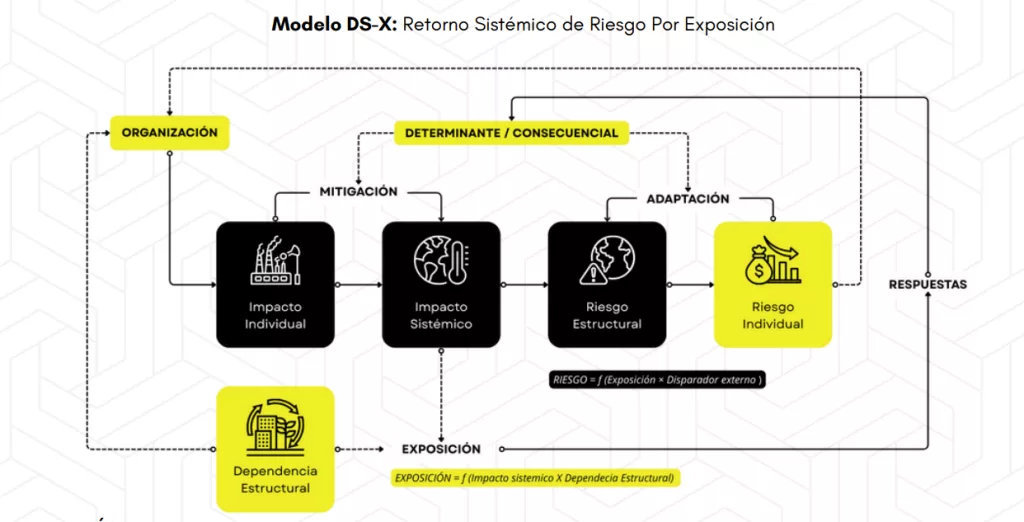

Del impacto individual al impacto sistémico: la acumulación invisible

Cada decisión que transforma un ecosistema, que altera ciclos biológicos o desplaza especies parece aislada, contenida. Pero al agregarlas, revelan un patrón: el de una economía que convierte funciones naturales esenciales en externalidades asumidas.

Los reportes corporativos tienden a cuantificar impactos directos, pero rara vez abordan cómo contribuyen a la alteración de sistemas vivos que sostienen cadenas alimentarias, flujos hídricos o resiliencia climática. No es cuestión de cómo dañamos, sino de qué estamos debilitando.

El riesgo no nace del impacto aislado, sino de la acumulación de dependencias no reconocidas. Ahí comienza el loop.

Del impacto sistémico al riesgo estructural: la infraestructura que no se ve

Cuando funciones ecológicas empiezan a fallar —como la polinización, la regulación hídrica o la fertilidad del suelo— la disrupción que se genera no es ambiental. Es estructural. Afecta precios, operaciones, logística, y finalmente, rentabilidad.

Sin embargo, los marcos actuales como el Taskforce on Nature-related Financial Disclosures (TNFD), aunque representan avances importantes, están construidos sobre la lógica de la materialidad financiera. El riesgo solo se vuelve relevante cuando tiene potencial de impacto en el valor empresarial. La vida natural entra al reporte, pero filtrada por su relevancia para los flujos de caja. Esto no es cinismo, es el marco actual. Y es insuficiente.

La grieta está en que la biodiversidad es tratada como un input, no como una condición de posibilidad del sistema económico. Ahí está el punto ciego.

“No importa qué tan bien reporte sus emisiones si depende de materias primas vulnerables”.

Del riesgo estructural al riesgo individual: cuando el sistema responde

Ningún negocio es inmune a la disrupción ecológica. No importa qué tan bien reporte sus emisiones si depende de materias primas vulnerables, ciclos de agua no garantizados, o estabilidades climáticas que ya no existen.

Los marcos del International Sustainability Standards Board (ISSB) —como IFRS S1 y S2— intentan capturar riesgos y oportunidades relacionadas con sostenibilidad, pero todavía colocan el foco en la información que es material para el inversor, no para el ecosistema. Es decir, miden la exposición al colapso, pero no su contribución estructural al mismo.

Este es el cierre del loop: el sistema que contribuiste a fragilizar empieza a devolverte la inestabilidad que generaste, y lo hace sin aviso previo. El riesgo deja de ser una probabilidad y se convierte en una condición operativa.

Una luz entre las grietas: proyectar, correlacionar, valorar

El rol de los equipos de sostenibilidad no es simplemente reducir impactos, sino anticipar consecuencias. Implica proyectar escenarios futuros donde los impactos acumulativos y las dependencias ecológicas se traducen en riesgo real, tangible y financiero. Esto exige integrar metodologías prospectivas con herramientas de valoración estratégica.

Como plantea Aswath Damodaran, profesor de Finanzas en NYU y referente global en valoración de empresas, toda valoración se basa en una historia: una narrativa sobre qué hará la empresa, cuáles serán sus flujos futuros, y qué riesgos enfrenta. Si esa historia ignora los límites ecológicos, está sobrestimando valor. Incorporar la biodiversidad en el ejercicio de valuación no es un acto simbólico: es una estrategia de protección contra la sobrevaloración estructural.

Conclusión: la sostenibilidad sin biodiversidad es una ficción contable

Si la biodiversidad no entra en la estrategia como infraestructura crítica, toda gestión de sostenibilidad está incompleta. Medir, reportar, y gestionar sin mirar los sistemas vivos es simplemente sofisticar la negación.

Si tu negocio no puede operar sin biodiversidad, pero tu estrategia no la protege activamente, entonces estás operando con una deuda estructural invisible. Y el mercado no perdona esas omisiones por mucho tiempo.