Por POR PABLO VEGA BUCCICARDI* - Gerente general de CIVE – Consultoría en Estrategia y Alta Dirección

Lectura de:

La sostenibilidad medioambiental y, en especial, las energías renovables son un factor de competitividad. La transición hacia una matriz energética 100% renovable requeriría una inversión a nivel global de aproximadamente US$73 trillones; sin embargo, se estima que esta megainversión podría tener un retorno de inversión mucho más rápido de lo imaginado. En el tiempo, la energía renovable es más barata de generar que la energía con combustibles fósiles, reduciendo los costos energéticos en hasta un 61%, desde US$17,7 trillones/año a US$6,8 trillones/año; mejorando el acceso a energía a más de 4 billones de personas y creando, al mismo tiempo, un total de 28,6 millones de nuevos empleos; además, disminuye la contaminación ambiental, que anualmente cuesta la vida de más de 7 millones de personas, reduciendo los costos asociados a salud desde US$76,1 a US$6,8 trillones al año. Con las energías renovables estamos resolviendo el 51% del problema de mantener en 1.5º grados la temperatura del planeta. Sin embargo, el otro 49% se resuelve produciendo y consumiendo de manera diferente. Es decir, acelerando la transición hacia la Economía Circular.

Escenarios de electricidad 2026

La demanda mundial de electricidad aumentó moderadamente en 2023, pero crecerá más rápido hasta 2026.

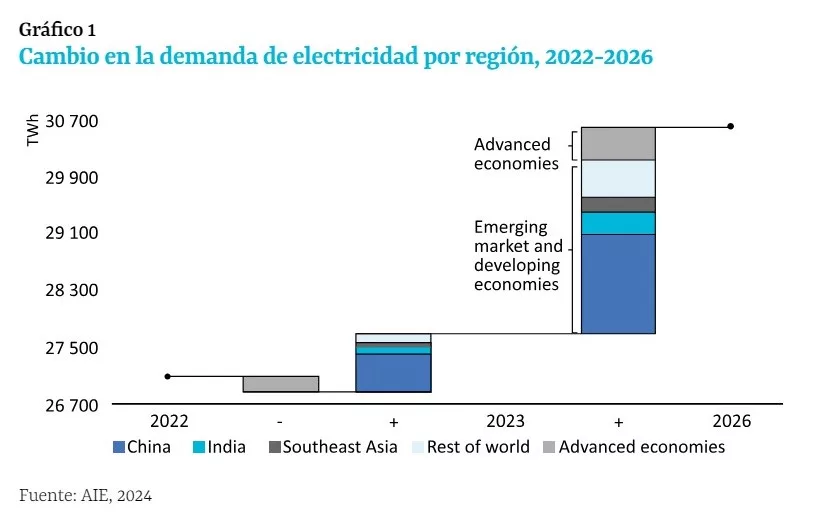

Según el reciente informe publicado a inicios del 2024 de la Agencia Internacional de la Energía (AIE), creada por la OCDE para para asesorar a los países en temas energéticos, la caída del consumo de electricidad en las economías avanzadas frenó el crecimiento de la demanda mundial de energía en 2023. La demanda mundial de electricidad creció un 2,2% en 2023, menos que el crecimiento del 2,4% observado en 2022. Mientras que China, India y numerosos países del sudeste asiático experimentaron un crecimiento sólido. En cuanto a la demanda de electricidad en 2023, las economías avanzadas registraron caídas sustanciales debido a un entorno macroeconómico mediocre y una alta inflación, que redujeron la producción manufacturera e industrial.

Se espera que la demanda mundial de electricidad aumente a un ritmo más rápido en los próximos tres años, creciendo a una media del 3,4% anual hasta 2026. Las ganancias estarán impulsadas por una mejora de las perspectivas económicas, que contribuirán a un crecimiento más rápido de la demanda de electricidad tanto en los países avanzados como en los países en desarrollo y economías emergentes. Particularmente en las economías avanzadas y en China, la demanda de electricidad se verá respaldada por la electrificación en curso de los sectores residencial y de transporte, así como por una notable expansión del sector de centros de datos. Se estima que la proporción de electricidad en el consumo de energía final alcanzó el 20% en 2023, frente al 18% en 2015. Si bien esto es un progreso, la electrificación debe acelerarse rápidamente para cumplir los objetivos de descarbonización mundiales. En el escenario de emisiones netas cero para 2050 de la AIE, un camino alineado con la limitación del calentamiento global a 1,5 °C, la participación de la electricidad en el consumo de energía final se acerca al 30% en 2030.

El consumo de electricidad de los centros de datos, la inteligencia artificial (IA) y el sector de las criptomonedas podría duplicarse para 2026. Los centros de datos son importantes impulsores del crecimiento de la demanda de electricidad en muchas regiones. Después de consumir a nivel mundial unos 460 teravatios-hora (TWh) en 2022, el consumo total de electricidad de los centros de datos podría alcanzar más de 1 000 TWh en 2026. Esta demanda equivale aproximadamente al consumo de electricidad de Japón. Las regulaciones actualizadas y las mejoras tecnológicas, incluidas las de eficiencia, serán cruciales para moderar el aumento repentino del consumo de energía de los centros de datos.

Las economías emergentes y en desarrollo son los motores del crecimiento de la demanda mundial de electricidad.

Alrededor del 85% de la demanda adicional de electricidad hasta 2026 provendrá de economías externas a las economías avanzadas, y China contribuirá sustancialmente incluso cuando la economía del país experimente cambios estructurales. En 2023, la demanda de electricidad de China aumentó un 6,4%, impulsada por los sectores industrial y de servicios. Dado que se espera que el crecimiento económico del país se desacelere y se vuelva menos dependiente de la industria pesada, el ritmo de crecimiento de la demanda de electricidad china se reduce al 5,1% en 2024, al 4,9% en 2025 y al 4,7% en 2026, según las previsiones del AIE. Aun así, el aumento total de la demanda de electricidad de China hasta 2026, de alrededor de 1.400 TWh, es más de la mitad del consumo actual de electricidad anual de la Unión Europea. El consumo de electricidad per cápita en China ya superó al de la Unión Europea a finales de 2022 y se prevé que siga aumentando. La producción en rápida expansión de módulos solares fotovoltaicos y vehículos eléctricos, y el procesamiento de materiales relacionados, respaldarán el crecimiento continuo de la demanda de electricidad en China mientras evoluciona la estructura de su economía (Figura 1).

Algunos puntos relevantes:

- China presenta la mayor proporción del crecimiento de la demanda mundial de electricidad en términos de volumen, pero India registra la tasa de crecimiento más rápida hasta 2026 entre las principales economías.

- Si bien el uso de electricidad per cápita en la India y el Sudeste Asiático está aumentando rápidamente, en África ha estado efectivamente estancado durante más de tres décadas.

- La demanda de electricidad en Estados Unidos cayó un 1,6% en 2023 después de aumentar un 2,6% en 2022, pero se espera que se recupere en el período de perspectivas 2024-2026.

- La demanda de electricidad en la Unión Europea disminuyó por segundo año consecutivo en 2023, a pesar de que los precios de la energía cayeron desde niveles récord. Tras una caída del 3,1% en 2022, la caída interanual del 3,2% en la demanda de la UE en 2023 significó que cayó a niveles vistos por última vez hace dos décadas.

- Los precios de la electricidad para las industrias de uso intensivo de energía en la Unión Europea en 2023 fueron casi el doble que los de Estados Unidos y China.

- A pesar de una caída de precios estimada del 50% en la Unión Europea en 2023 en comparación con 2022, las industrias de uso intensivo de energía en la región continuaron enfrentando costos de electricidad mucho más altos en comparación con los Estados Unidos y China después de la invasión rusa de Ucrania. Se ha ampliado la brecha de precios entre las industrias de uso intensivo de energía en la Unión Europea y las de Estados Unidos y China, que ya existía antes de la crisis energética.

- Como resultado, se espera que la competitividad de las industrias de alto consumo energético de la UE siga bajo presión. Actualmente, los responsables de las políticas están discutiendo nuevas iniciativas políticas e instrumentos financieros que permitan a la Unión Europea posicionarse entre otros pesos pesados de industriales globales. El alcance y la eficacia de estas medidas probablemente determinarán el futuro del sector industrial intensivo en energía de la Unión Europea.

Se prevé que el suministro de electricidad limpia satisfaga todo el crecimiento de la demanda mundial hasta 2026.

La generación de electricidad sin precedentes a partir de fuentes de bajas emisiones –que incluyen la energía nuclear y las energías renovables como la solar, la eólica y la hidroeléctrica– cubrirá todo el crecimiento de la demanda mundial durante los próximos tres años. Se prevé que las fuentes de bajas emisiones, que reducirán el papel de los combustibles fósiles en la producción de electricidad a nivel mundial, representarán casi la mitad de la generación de electricidad mundial para 2026, frente al 39% en 2023. Durante los próximos tres años, la generación de bajas emisiones se espera que aumente al doble de la tasa de crecimiento anual entre 2018 y 2023, un cambio importante, dado que el sector energético es el que más contribuye a las emisiones globales de dióxido de carbono (CO 2 ) en la actualidad.

*Director CIEC – Centro de Innovación y Economía Circular