Por Susana Tejada - Directora de Sostenibilidad & Desarrollo EQUITY Risk & Sustainability

Lectura de:

La huella de carbono se ha consolidado como un indicador central en la gestión ambiental moderna, permitiendo cuantificar la totalidad de gases de efecto invernadero (GEI) emitidos de forma directa e indirecta por individuos, organizaciones, actividades y países, expresados en toneladas de dióxido de carbono equivalente (tCO₂e).

Los gases más relevantes en esta medición son el dióxido de carbono (CO₂), el metano (CH₄) y los óxidos de nitrógeno (N₂O); todos ellos contribuyen de manera determinante al cambio climático y al calentamiento global, fenómenos que requieren una atención inmediata y estrategias efectivas de mitigación a nivel global y local.

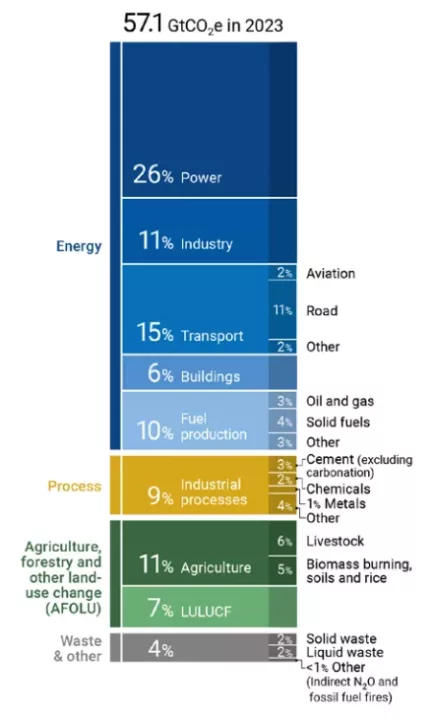

Según proyecciones del Informe sobre la Brecha de Emisiones del PNUMA 2024, las emisiones globales totales (incluyendo energía, agricultura, industria, transporte y uso del suelo) de 2023 se estiman en 57.1 GtCO₂e (gigatoneladas de CO₂ equivalente) esto representa más de 13 000 millones de piscinas olímpicas, llenas de este gas.

En el contexto nacional, las emisiones de GEI en Perú para 2025 se estiman en 89.9 millones de toneladas de CO₂e, con una composición de 54.2 % CO₂, 33.4 % CH₄ y 10.9 % N₂O. Aunque la participación del país en el total global es de apenas 0.2 %, su vulnerabilidad climática es alta, y demanda respuestas urgentes.

El cálculo de la huella de carbono, según el Protocolo de Gases de Efecto Invernadero (GHG Protocol), se estructura en tres alcances fundamentales:

a) Alcance 1: corresponde a las emisiones directas provenientes de fuentes propias o controladas, como la combustión de combustibles usados en operaciones o las emisiones generadas por los vehículos corporativos.

b) Alcance 2: agrupa las emisiones indirectas derivadas del consumo de energía adquirida, tales como electricidad, vapor o calefacción.

c) Alcance 3: integra todas las demás emisiones indirectas en la cadena de valor, tanto aguas arriba como aguas abajo e incluyen los bienes y servicios adquiridos, el transporte y distribución (en fases upstream y downstream), el tratamiento de residuos, los viajes de negocio, y el uso y disposición final de los productos vendidos.

El Alcance 3 captura la verdadera magnitud del impacto climático de una organización, al representar una porción predominante de sus emisiones totales. Diversas investigaciones indican que el Alcance 3 puede abarcar entre el 65 % y el 95 % de la huella de carbono de una empresa, especialmente en sectores con cadenas de suministro extensas y globalizadas. Según el Carbon Disclosure Project (CDP), las emisiones del Alcance 3 pueden superar hasta 11 veces la suma conjunta de las emisiones directas (Alcance 1) y las indirectas por consumo energético (Alcance 2), lo que resalta relevante en una evaluación ambiental completa. De hecho, para grandes corporaciones, entre el 75 % y el 90 % de su huella de carbono se atribuye al Alcance 3.

Por ejemplo, en el caso minero peruano, un estudio presentado en PERUMIN 2023 evidenció que el 63 % de la huella de carbono en la producción de cobre corresponde al Alcance 3, frente a un 9 % del Alcance 1 y un 28 % del Alcance 2. Esta proporción resalta la necesidad de fortalecer alianzas con proveedores, clientes y socios logísticos para abordar el impacto ambiental más allá de los límites operacionales tradicionales.

“Lo primero para determinar el Alcance 3 es identificar y analizar las 15 categorías de emisiones correspondientes a este”.

Diagnóstico, recopilación y cálculo

Lo primero para determinar el Alcance 3 es identificar y analizar las 15 categorías de emisiones correspondientes a este alcance, diferenciando aquellas que se generan aguas arriba (como la adquisición de bienes y servicios, transporte y viajes de negocios) y aguas abajo (como el uso del producto, tratamiento de residuos y franquicias). Esta segmentación permite visualizar la cadena de valor completa y establecer qué partes están más expuestas al riesgo climático.

Una vez clasificadas, es fundamental evaluar la materialidad de cada categoría en el contexto operativo de la organización. Para ello, se deben considerar aspectos clave como:

- El volumen estimado de emisiones asociadas.

- Su impacto ambiental relativo.

- Las oportunidades potenciales de reducción.

- El grado de control que tiene la organización sobre cada actividad.

Para muchas empresas, la Categoría 1 sobre Bienes y servicios adquiridos, suele ser la más relevante por su peso en la cadena de suministro y su capacidad de generar impactos indirectos significativos.

Una vez identificadas las actividades prioritarias, viene la parte más desafiante, recopilar datos. El enfoque práctico consiste en empezar con la información ya disponible y mejorar progresivamente la calidad y granularidad de los datos.

Los métodos más utilizados para el cálculo son:

- Método de gasto: multiplica el valor monetario por un factor de emisión.

Ejemplo: S/. 20 000 en servicios de consultoría * 0.05 = 1000 KgCO₂e

- Método por actividad: multiplica unidades físicas (como kilómetros) por su correspondiente factor.

Ejemplo: Vuelo Lima – Cusco – Lima (1170 Km) * 0.158 = 184.86 KgCO₂e

Estos factores de emisión pueden extraerse de fuentes reconocidas como el GHG Protocol, DEFRA/ BEIS del Reino Unido o la Base de Carbono ADEME de Francia

La huella de carbono es mucho más que un número, es una brújula para la acción climática. El reto actual está en mirar más allá de la tradicional emisión directa o el consumo de energía, debemos adoptar un enfoque sistémico que abarque toda la red de relaciones que sostienen nuestras economías y transforma cadenas de valor enteras hacia una sostenibilidad real.