Por Susana Tejada - Directora de Sostenibilidad & Desarrollo de EQUITY Risk & Sustainability susana.tejada@equityconsultoria.net

Lectura de:

En el 2025, el cambio climático se erige como un desafío crucial. Sus efectos impactan a todas las organizaciones, desde pequeñas empresas hasta grandes corporaciones y ningún sector queda exento de sus consecuencias.

El año 2024 fue un claro ejemplo de esta realidad, con una serie de eventos climáticos en diversas regiones del mundo. Huracanes de gran magnitud azotaron Norteamérica y América Central, mientras que Canadá enfrentó incendios forestales sin precedentes que generaron una crisis ambiental alarmante. En España, las lluvias torrenciales e inundaciones repentinas causadas por la DANA evidenciaron la vulnerabilidad de las ciudades costeras ante eventos climáticos extremos. A inicios de 2025, California sufrió una serie de incendios forestales de gran envergadura, agravados por una sequía implacable, vegetación seca y los fuertes vientos de Santa Ana. Estos factores, exacerbados por el cambio climático, crearon las condiciones perfectas para una catástrofe de gran magnitud.

En Perú, el 2024 se distinguió como el año más cálido de las últimas seis décadas, marcando un hito en la historia climática del país. Las temperaturas diurnas alcanzaron niveles extremos, superando los 40°C en la selva y los 39,6°C en la costa y sierra norte. La sierra norte se vio azotada por sequías severas, mientras que la selva alta de San Martín experimentó un alarmante déficit de precipitaciones. Los incendios forestales, exacerbados por la disminución de la humedad y prácticas agrícolas inadecuadas, devastaron más de 500 000 hectáreas en diversas regiones. A esta problemática se sumaron lluvias torrenciales y heladas devastadoras, que impactaron severamente varias zonas del país, evidenciando la vulnerabilidad del territorio peruano ante los eventos climáticos extremos.

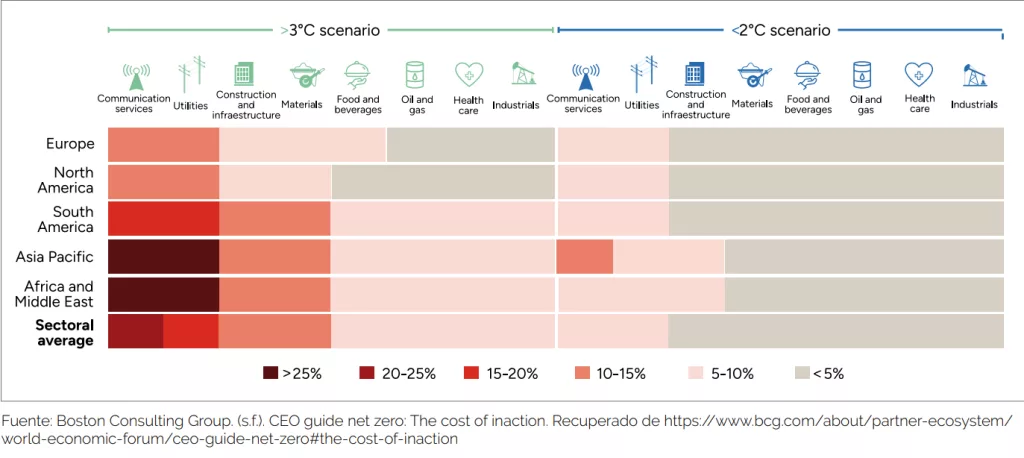

Estos eventos, además de las trágicas pérdidas humanas, generan un impacto económico considerable en sectores como la agricultura, el turismo y la infraestructura. Los costos de recuperación y reconstrucción son abrumadores, lo que subraya la urgente necesidad de tomar medidas para mitigar el cambio climático y adaptarnos a sus impactos. Según el Foro Económico Mundial (WEF) y el Boston Consulting Group (BCG), el coste económico asociado a los efectos climáticos se ha duplicado en los últimos 20 años y en el futuro podrían poner en riesgo hasta el 25 % del EBITDA de muchas compañías1.

Ante esta realidad, la inacción no es una opción. Las empresas que capitalicen la oportunidad de la adaptación podrán convertir la gestión de riesgos climáticos en una ventaja competitiva.

Inversión en sostenibilidad

La presión por reducir la huella de carbono está en aumento, impulsada por una creciente conciencia social y los compromisos internacionales establecidos en las Contribuciones Determinadas a Nivel Nacional (NDC) bajo el Acuerdo de París. Estos acuerdos promueven inversiones verdes y sostenibles en todos los sectores económicos, contribuyendo así a la transición hacia una economía baja en carbono y resiliente al clima.

En este contexto, el cambio climático no solo representa riesgos para las empresas, sino que también brinda oportunidades para fomentar la innovación y mejorar la eficiencia. Los bonos verdes, sostenibles y vinculados a la sostenibilidad se han convertido en herramientas financieras esenciales para facilitar la transición hacia una matriz energética más limpia. Estos instrumentos permiten financiar proyectos relacionados con la energía renovable y la optimización del consumo energético en edificios, así como en procesos industriales y de transporte. Además, respaldan el desarrollo de tecnologías para la gestión sostenible del agua, la adaptación al cambio climático y la transición hacia una economía circular.

Asimismo, el crecimiento de los inversionistas con criterios ASG (Ambientales, Sociales y de Gobernanza) representa una oportunidad valiosa para las empresas. Estos actores están comprometidos en financiar empresas que demuestran un compromiso genuino con prácticas sostenibles buscando no solo obtener rendimientos económicos, sino también generar un impacto positivo en el medio ambiente y la sociedad. Según datos de Bloomberg2, se espera que los activos gestionados bajo criterios ASG superen los 40 billones de dólares en 20302 , lo que indica que las empresas que integran estos criterios en sus operaciones están mejor posicionadas para atraer capital y asegurar su viabilidad en un entorno empresarial cada vez más exigente.

“En Perú, el 2024 se distinguió como el año más cálido de las últimas seis décadas, marcando un hito en la historia climática del país”.

Criterios ASG, nuevas regulaciones y la creciente demanda de transparencia

Los criterios ASG (Ambientales, Sociales y de Gobernanza) se han consolidado como herramientas clave para evaluar el impacto y desempeño sostenible de las organizaciones y se han convertido en aspectos importantes para consumidores, inversores y otros actores estratégicos. Sin embargo, la falta de transparencia y la diversidad de metodologías empleadas por las calificadoras ASG generan incertidumbre y afectan la confianza en el mercado.

Para abordar estos desafíos, la Unión Europea (UE) ha tomado el liderazgo implementado regulaciones clave. En diciembre de 2024, aprobó el reglamento que estandariza las metodologías de las calificaciones ASG, exigiendo mayor transparencia y separación de los factores ambientales, sociales y de gobernanza para una mejor interpretación de los puntajes al tiempo que facilita la comparación entre diferentes entidades.

Además, desde enero de 2025, las empresas de la UE deben cumplir con la Directiva de Informes de Sostenibilidad Corporativa (CSRD), que las obliga a divulgar sus impactos ASG a través de Reportes de Sostenibilidad alineados con los Estándares Europeos de Información no Financiera (ESRS). Estos nuevos estándares ESRS introducen el concepto de “doble materialidad”. Este enfoque innovador amplía y profundiza el análisis en comparación con otros estándares, como los del Global Reporting Initiative (GRI); con la “doble materialidad” se exige a las organizaciones revelar, por un lado, cómo sus actividades impactan en la sociedad y el medio ambiente, y por otro, cómo los riesgos relacionados con la sostenibilidad pueden influir en la salud financiera de la empresa, afectando su rentabilidad, estabilidad y viabilidad en el corto, mediano y largo plazo.

A partir de 2028, aunque se están desarrollando versiones de reporte ESRS más simplificadas, se prevé que estas regulaciones se extiendan a empresas extranjeras con operaciones significativas en la UE, incluyendo corporaciones de países como Perú. También las pymes que operan bajo un modelo B2B fuera de la UE podrían verse afectadas, ya que sus clientes europeos exigirán mayor transparencia y cumplimiento de criterios ASG en línea con la Directiva CSRD y la normativa de Debida Diligencia (DD.DD), vigente desde 2024. Esta normativa de DD. DD. obliga a las empresas europeas a fortalecer los controles sobre sus proveedores, requiriendo información detallada sobre condiciones laborales, impacto ambiental y cumplimiento ético.

Aunque el Perú enfrenta desafíos en la implementación de regulaciones ASG más estrictas, la presión regulatoria internacional y el interés de los inversionistas están impulsando la adopción de normas como las NIIF S1 y S2 (Nomas Internacionales Financieras de Sostenibilidad y Clima), ya adoptadas por otros países de la región como México, Costa Rica, Brasil y Chile. Estas normas permiten incorporar la evaluación de temas no financieros en los reportes financieros, reflejando su impacto en elementos clave como activos, pasivos o gastos operativos; este enfoque mejora la transparencia y ayuda a comprender cómo estos factores influyen en el rendimiento financiero, el acceso a financiamiento y los costos de capital a corto, mediano y largo plazo.

En este contexto, adoptar anticipadamente estándares ASG, como parte esencial de la estrategia empresarial, podría convertirse en una ventaja competitiva, facilitando a las empresas el acceso a nuevas oportunidades comerciales y posicionándolas como socios estratégicos en mercados más exigentes.

¿Desesperanza por las nuevas medidas del gobierno de Trump?

Si bien lo expuesto puede ser percibido como una realización de las aspiraciones que todos los especialistas en sostenibilidad hemos promovido durante años, existe la inquietud de que los avances conseguidos puedan verse revertidos ante la implementación de nuevas políticas bajo la administración de Donald Trump, quien ocupa la presidencia de uno de los países más influyentes a nivel global.

A pesar del retiro de Estados Unidos del Acuerdo de París y otros posibles retrocesos a nivel federal, los Estados (que tienen la facultad de legislar independientemente) están intensificando sus esfuerzos para hacer frente a esta crisis. Por ejemplo, Nueva York implementó en 2019 el Climate Leadership and Community Protection Act, que obliga a las empresas de combustibles fósiles a asumir los costos de los daños climáticos y las medidas de adaptación. Por su parte, California adoptó en 2022 el Climate Corporate Accountability Act, que exige a las empresas con ingresos superiores a mil millones de dólares reportar sus emisiones de gases de efecto invernadero, incluyendo las directas, indirectas y de su cadena de suministro, además de detallar los riesgos climáticos y su posible impacto en las operaciones y resultados financieros.

Aunque el liderazgo político es importante, la sostenibilidad por sí misma se ha convertido en una fuerza transformadora respaldada por múltiples actores: Gobiernos locales, mercados internacionales, inversionistas y la sociedad civil. Por lo tanto, incluso ante posibles desafíos políticos, el movimiento hacia una economía más sostenible tiene una base lo suficientemente sólida para seguir avanzando. ¡Otro mundo sí es posible!