Por Astrid Mayen Cornejo - MBA | Directora | Experta en ASG, Sostenibilidad y Reporting | AC Sostenibilidad

Lectura de:

La aprobación de estos estándares en marzo de este año marca un cambio importante: la sostenibilidad deja de ser un aspecto periférico y se integra al núcleo de la información financiera, la gobernanza y la estrategia corporativa.

La sostenibilidad en el Perú ha entrado en una nueva etapa. La aprobación de la NIIF S1 y la NIIF S2 por parte del Consejo Normativo de Contabilidad no constituye solo un avance normativo; marca el inicio de una transformación estructural en la forma en que las empresas gestionan su desempeño, comprenden sus riesgos y comunican su generación de valor.

Durante años, la sostenibilidad en el país se desarrolló principalmente bajo un enfoque de voluntariedad mediante memorias de sostenibilidad, análisis de materialidad y reportes dirigidos a grupos de interés. Hoy, en cambio, se incorpora a la información financiera, redefiniendo su rol dentro de la gestión empresarial y la creación de valor.

Un alcance que amplía el debate empresarial

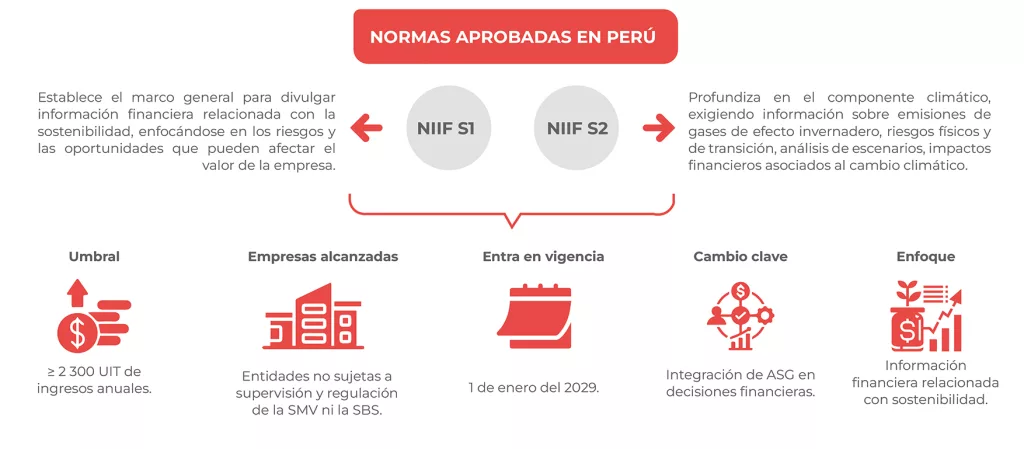

Uno de los aspectos más relevantes de la resolución es su ámbito de aplicación. La norma establece que las disposiciones emitidas por el Consejo Normativo de Contabilidad serán aplicables a las entidades no sujetas a la supervisión y regulación de la SMV y la SBS, cuyos ingresos anuales por actividades ordinarias sean iguales o superiores a 2300 UIT al cierre del ejercicio anterior.

Este alcance resulta particularmente significativo, ya que amplía la conversación más allá del sistema financiero y del mercado de valores. En la práctica, incorpora a un amplio grupo de empresas medianas y grandes no supervisadas, que deberán prepararse para adoptar un estándar de información más robusto, consistente y comparable.

A ello, se suma un elemento clave: la entrada en vigencia ha sido fijada para el 1 de enero de 2029, lo que proporciona una ventana razonable para el desarrollo de capacidades, la gestión y estructuración de datos, y el fortalecimiento de la gobernanza interna.

La gran transformación: gobernanza, finanzas y sostenibilidad en una misma mesa

El verdadero cambio no radica únicamente en lo que se reporta, sino en las capacidades internas que las empresas deberán desarrollar para hacerlo adecuadamente. La experiencia internacional demuestra que la implementación de estos estándares exige revisar estructuras de decisión, definir responsabilidades y elevar la discusión al nivel del Directorio.

En este contexto, una de las decisiones más acertadas que pueden adoptar hoy las empresas es establecer una instancia que articule sostenibilidad, finanzas, riesgos y estrategia. Ya sea a través de un comité especializado o de un espacio integrado de trabajo, lo relevante es contar con una gobernanza capaz de traducir las variables ASG en implicancias financieras y de negocio.

Sin esta articulación, la NIIF S1 y la NIIF S2 corren el riesgo de reducirse a un ejercicio de cumplimiento. Bien implementadas, en cambio, constituyen una herramienta para fortalecer la toma de decisiones y la creación de valor a largo plazo.

«Por el contrario, aquellas empresas que posterguen este proceso enfrentarán una transición más compleja, costosa y reactiva».

Los efectos positivos que ya anticipa el mercado

Las principales firmas globales coinciden en un punto: estos estándares no solo elevan el nivel de exigencia, sino que también generan valor. La estandarización mejora la comparabilidad entre empresas, fortalece la confianza del mercado y facilita una conversación más madura con inversionistas, acreedores y otros grupos de interés. Además, favorece una integración más sólida entre la información financiera y la información de sostenibilidad, reduciendo el riesgo de mensajes inconsistentes.

A ello se suma un beneficio menos visible, pero igualmente relevante: impulsa a las organizaciones a fortalecer sus sistemas de información, garantizar la trazabilidad de sus datos y optimizar sus controles internos. En otras palabras, la NIIF S1 y la NIIF S2 no solo mejoran el reporte; elevan la calidad de la gestión corporativa.

Prepararse hoy para competir mañana

Aunque la entrada en vigencia para el grupo inicialmente alcanzado está prevista para 2029, la preparación no comienza ese año: empieza ahora, mediante diagnósticos de brechas, revisión de la estructura de gobernanza, identificación de la información disponible y construcción de una hoja de ruta realista.

Las empresas que se adelanten no solo estarán mejor preparadas para cumplir; también estarán en una posición más sólida para acceder a financiamiento, responder a inversionistas, fortalecer su reputación y gestionar de mejor manera sus riesgos. En ese sentido, la resolución publicada en marzo no debe interpretarse únicamente como una obligación futura, sino como una señal clara de hacia dónde se está moviendo el mercado peruano.

Por el contrario, aquellas empresas que posterguen este proceso enfrentarán una transición más compleja, costosa y reactiva.

Reflexión final

La llegada de la NIIF S1 y la NIIF S2 al Perú inaugura una nueva etapa: una etapa en la que la sostenibilidad deja de ser un anexo y se convierte en una variable crítica en la creación de valor.

Este, probablemente, es el cambio más relevante de todos porque, a partir de ahora, la pregunta ya no será si una empresa es sostenible; la verdadera pregunta será: ¿Cómo impacta la sostenibilidad en sus resultados financieros y en su capacidad de competir?