Por Astrid Cornejo - Gerente general de AC Sostenibilidad

Lectura de:

¿Y cómo vamos en Perú con las NIIF S1 & NIIF S2?

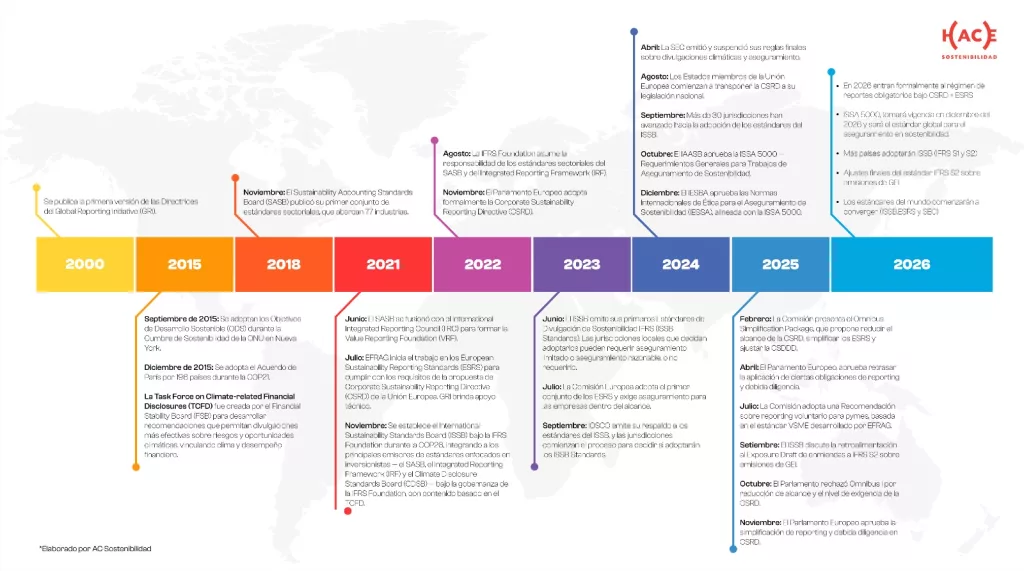

En menos de una generación, el reporting de sostenibilidad pasó de ser un ejercicio voluntario a convertirse en un lenguaje regulado, indispensable para competir, acceder a capital y mantener legitimidad empresarial. Lo que antes era una declaración de intenciones hoy es una pieza central del gobierno corporativo. Y el ritmo de transformación es acelerado, global y técnicamente exigente.

1. De los pioneros al “menú voluntario”

El punto de partida moderno fue el año 2000, cuando la Global Reporting Initiative (GRI) publicó su primera guía G1, estableciendo por primera vez un marco para reportar desempeño económico, social y ambiental. Durante la década de 2010 surgieron otros marcos fundamentales:

- IIRC / Integrated Reporting (<IR>) (2013), que integró información financiera y no financiera.

- SASB (2011–2018), con estándares sectoriales basados en materialidad financiera.

- TCFD (2017), que transformó el enfoque sobre riesgos y oportunidades climáticas.

El ecosistema se volvió rico, pero diverso, y la elección de marcos dependía aún de la voluntad corporativa.

2. La disrupción 2020–2025: convergencia y regulación

Los años recientes marcaron un antes y un después: la sostenibilidad se convirtió en un requisito regulatorio.

- ISSB y los estándares IFRS S1/S2

En 2021, la Fundación IFRS creó el International Sustainability Standards Board (ISSB), consolidando SASB, CDSB y <IR>.

En 2023 publicó sus primeros estándares: IFRS S1 (requisitos generales de divulgación sostenible), IFRS S2 (divulgación climática alineada con TCFD).

Ambos están vigentes desde 2024 y se posicionan como el baseline global para mercados e inversionistas. Más de 30 países evalúan su adopción.

- Europa a la delantera: CSRD y ESRS

La CSRD (2022) revolucionó la regulación europea al ampliar de manera masiva el número de empresas obligadas a reportar. Los ESRS, publicados en 2023, incluyen 12 estándares altamente detallados con enfoque de doble materialidad.

Las primeras empresas reportan en 2025; las siguientes, en 2026 y 2028. Europa consolida así el marco regulatorio más completo del mundo.

“Los reguladores avanzan hacia mayor obligatoriedad y aseguramiento”.

- Estados Unidos, Asia y la ola global

La SEC avanzó en 2024 con su primera regla climática.

California aprobó normas más estrictas que las federales.

China y otras economías avanzan hacia marcos alineados a ISSB. El mensaje es inequívoco: la sostenibilidad es ya parte integral de la regulación financiera global.

3. Los tres pilares del reporting global

| GRI | IFRS S1 y S2 (ISSB) | ESRS (CSRD) |

| En uso desde 2000. | Vigentes desde 2024. | Marco más completo y vinculante de la actualidad. |

| Enfoque en impactos hacia stakeholders. | Base común para inversionistas y mercados de capitales. | Doble materialidad obligatoria. |

| Estándar predominante para sostenibilidad corporativa. | Enfoque en materialidad financiera. TCFD y <IR> siguen influyendo como parte de la arquitectura consolidada por IFRS. | Cobertura integral: clima, biodiversidad, trabajadores, cadena de valor, gobernanza y resiliencia. |

4. Perú y la evolución con las NIIF S1y S2

En el Perú, la adopción de las NIIF S1 y S2 viene avanzando de manera gradual pero estratégica. Por un lado, el Ministerio de Economía y Finanzas (MEF), junto con la UNCTAD y el Banco Mundial, viene desarrollando una hoja de ruta nacional para alinear el marco regulatorio peruano con los estándares ISSB, fortaleciendo la transparencia corporativa y la gestión del riesgo climático. En paralelo, iniciativas impulsadas por la SMV, IFC, PNUD, GIZ y otros actores del mercado están brindando asistencia técnica y fortaleciendo capacidades en empresas emisoras y participantes del mercado de capitales, promoviendo la aplicación práctica de divulgaciones alineadas a NIIF S1 y S2.

Este esfuerzo conjunto refleja un avance estratégico y coordinado que prepara al país para responder a las crecientes exigencias de inversionistas internacionales y elevar la calidad del reporting sostenible.

Aunque su adopción aún no es obligatoria, el Perú avanza hacia una convergencia técnica: se están evaluando impactos, capacidades del mercado, requisitos de aseguramiento y la necesidad de fortalecer los sistemas de datos ESG al interior de las organizaciones. El país se encuentra en una fase preparatoria, pero con dirección clara: alinearse al estándar global para no quedar rezagado en competitividad, atracción de capital y cumplimiento de expectativas regulatorias futuras.

5. Finalmente, reportar ya no es cumplir… es competir

En AC Sostenibilidad, estamos seguros que la sostenibilidad dejó de ser un concepto aspiracional y se convirtió en un lenguaje regulado, verificable y comparado globalmente.

GRI, ISSB y ESRS constituyen la nueva arquitectura del reporting. Los reguladores avanzan hacia mayor obligatoriedad y aseguramiento. Los inversionistas exigen más claridad, datos más robustos y métricas auditables.

Las empresas que adopten estos estándares y construyan sistemas sólidos de gestión y reporte no solo cumplirán: liderarán los mercados del futuro, atraerán capital y fortalecerán su ventaja competitiva. Adjuntamos la evolución del Reporting en los últimos años.